Quando le vendite iniziano a calare e il fatturato dell’azienda subisce una contrazione più o meno pesante, si rendono necessarie scelte di riduzione dei costi per cercare di mantenere in equilibrio i conti.

La definizione di controllo di gestione aziendale contiene un insieme di tecniche e strumenti finalizzati alla pianificazione e controllo delle risorse e dei processi gestiti in azienda. Una tale metodologia si pone l'obiettivo di definire precisi obiettivi e le modalità attraverso le quali raggiungerli.

Volendo utilizzare una metafora, corrisponde alla fase di definizione della rotta e della tratta da seguire per un'imbarcazione.

Queste tecniche aiutano a progettare strategie e prendere decisioni che riguardano il presente e il futuro dell’Azienda per poter migliorare competitività, risultati economici e finanziari.

È proprio la necessità di evitare uno squilibrio tra il “dare” e l' “avere” che suggerisce, a molti imprenditori che si trovano ad attraversare un momento di difficoltà economica, l’attuazione di strategie volte, appunto, alla riduzione dei costi.

Taglio delle spese inutili

La prima cosa che viene in mente, quella più facile da fare è:

“Tagliando le spese inutili, le cose miglioreranno.”

Spesso però ci si ritrova a tagliare spese che, invece, dovrebbero continuare a essere sostenute, mentre si rimane con le mani in mano quando si tratta di tagliare costi che potrebbero essere ridotti grazie a lunghe e impegnative negoziazioni di nuovi accordi con i fornitori.

Da qui la forte necessità di avere in mano le informazioni corrette per poter attuare la scelta migliore, in un’ottica non solo di breve periodo, ma con una visione medio-lunga per il futuro, senza la quale si riducono fortemente le possibilità di liberare l’azienda dai debiti.

LEGGI ANCHE: "IMPIANTI ARIA COMPRESSA: COME RAGGIUNGERE L' EFFICIENZA ENERGETICA AZIENDALE"

Pianificazione e controllo di gestione aziendale

La pianificazione e il controllo di gestione sono, quindi, elementi indispensabili attraverso i quali è possibile impostare una direzione gestionale e operativa tesa al raggiungimento degli obiettivi stabiliti.

L’estrazione e la successiva analisi dei dati inerenti le variabili critiche di gestione quali la clientela, i crediti, i costi e la redditività consentono di guidare il business in maniera più consapevole, grazie alla migliore conoscenza delle attività che si svolgono.

La pianificazione e il controllo di gestione concedono, poi, un’ulteriore grande possibilità: trasformare l’approccio dell’organizzazione da reattivo a proattivo. Nella maggior parte dei progetti medio-grandi la misurazione dell'avanzamento, il controllo e l'adattamento del piano fanno parte delle attività periodiche di routine.

In passato le piccole e medie aziende decidevano soprattutto basandosi sull’intuito imprenditoriale e utilizzando pochi dati e informazioni.

Purtroppo questi processi non sono sempre ben consolidati e ancora oggi, all’interno delle PMI, si resta spesso ancorati a vecchi sistemi che rallentano i processi con spreco di tempo, risorse e perdite in termini di qualità.

Queste piccole-medie realtà italiane non considerano tutt'oggi strategico l’aiuto del controllo di gestione in supporto alle decisioni e, nonostante il cambiamento dell'economia e dei mercati di riferimento, perseverano nell'utilizzo dei metodi e dei processi radicati all'interno di una logica che fatica a cambiare.

I mercati si stanno popolando di realtà sempre più dinamiche e competitive, realtà che sono state in grado di adeguarsi ai principali cambiamenti fino ad oggi avvenuti, abbracciando nuove metodologie e strumenti di analisi in grado di fornire una visione completa delle risorse da utilizzare, degli impegni economici da sostenere e dei ritorni possibili.

All'interno del concetto di controllo di gestione aziendale e ottimizzazione di costi e risorse, troviamo un concetto molto importante, ovvero quello di analisi e valutazione predittiva.

Con metodi di analisi (che devono essere appositamente sviluppati e conformi all'ISO 11011) e una sensibilità addestrata a riconoscere le esigenze dei più svariati settori, avere un partner al proprio fianco in grado di creare soluzioni solide su misura per le diverse necessità, permette di risparmiare denaro e che in più sono positive per l'ambiente.

LEGGI ANCHE: "PERSONE, CONNESSIONI E INNOVAZIONE NELL'INDUSTRIA 4.0"

Quando ci si trova, quindi, a confrontarsi con una situazione di forte competizione, nella quale cioè il proprio mercato si popola di concorrenti economicamente più forti, il fatturato aziendale inevitabilmente subisce un forte contraccolpo.

È successo, ad esempio, a tantissime aziende di costruzione che, nel periodo di crisi, si sono ritrovate invischiate in pesantissimi investimenti senza possibilità di ritorno perché non sono riuscite a cogliere i segnali di contrazione lanciati dal mercato.

In situazioni del genere quello che il 99% degli imprenditori fa è ridurre i costi fissi per arginare le perdite, commettendo quegli errori legati alla mancanza di visione e di informazioni correlate che, in poco tempo, possono tradursi in una grave crisi.

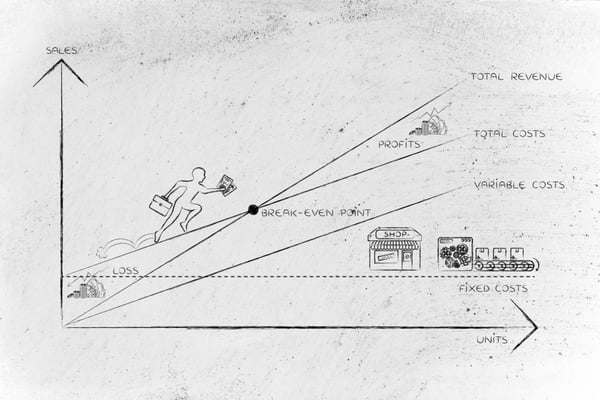

Pianificazione e controllo di gestione aziendale:

riduzione dei costi fissi e variabili

La riduzione dei costi fissi nel breve periodo (cioè i costi che non aumentano o diminuiscono in base alle variazioni del fatturato) crea un effetto doping delle scelte strategiche aziendali di medio-lungo periodo:

La riduzione delle spese considerate “fisse”, infatti, comporta un inevitabile peggioramento dei risultati aziendali, perché la maggior parte di essi sono costi essenziali per l’acquisizione e il mantenimento dei clienti.

La situazione diviene, quindi, sostenibile nel lungo periodo.

Le spese pubblicitarie, i costi del personale, le spese di locazione degli immobili (per quelle attività aperte al pubblico che utilizzano la location come uno degli strumenti di acquisizione dei clienti) rappresentano delle spese che non dovrebbero essere tagliate, per non compromettere l’equilibrio di medio periodo e le possibilità di rilancio dell’azienda.

Sono però quelle più semplici da tagliare, ma anche quelle che compromettono di più la capacità di un’azienda di continuare a lavorare.

LEGGI ANCHE: "CONSUMO ARIA COMPRESSA: L'IMPORTANZA NEL LIFECYCLE COST DEL PRODOTTO"

Bisognerebbe invece, intervenire sui costi variabili, quelli che aumentano o diminuiscono in base al fatturato, ma sembra esistere una specie di “blocco psicologico” all’idea di poter tagliare queste spese, che praticamente rappresentano i veri costi fissi dell’azienda.

Questo è infatti uno dei modi più efficaci per aumentare i margini a partire dai costi. E aumentare i margini è l’unico modo per liberare l’azienda dai debiti.

Investimenti, conoscenza, analisi del mercato e dei dati sono i punti su cui concentrare maggiormente l’attenzione per far sì che si passi dal concetto di “taglio” a quello di “controllo ed ottimizzazione” in maniera vincente.

.jpg)

.jpeg)

Lascia un commento